10.07.2025

Standards und Anforderungen an die THG-Bilanzierung sinnvoll nutzen

Viele Unternehmen sehen sich von verschiedenen Seiten mit Anfragen zur Nachhaltigkeit ihres Unternehmens konfrontiert. Dabei variieren die Anforderungen von individuellen „Lieferantenfragebögen“, über einen Nachhaltigkeitsbericht nach Ecovadis, GRI, DNK oder CDP – um einige zu nennen.

Nicht wenige sehen sich zudem der Anforderung von evaluierten Nachhaltigkeitszielen ausgesetzt – zu nennen ist hier im Kontext der Treibhausgasreduktion die SBTi (Science Based Targets initiative). Im Folgenden wird der Fokus auf dem Aspekt der Treibhausgase (THG) liegen.

Für Unternehmen, die sich bisher noch nicht mit der Thematik beschäftigt haben, aber auch für solche, die bereits eine THG-Bilanz erstellen, stellt sich die Frage, wie mit der großen Anzahl an unterschiedlichen Anforderungen pragmatisch umgegangen werden kann. Und wie eine Bilanzierungsstrategie aufgebaut werden kann, um das Unternehmen nicht zu überlasten, aber dennoch die wesentlichen Anforderungen zu erfüllen.

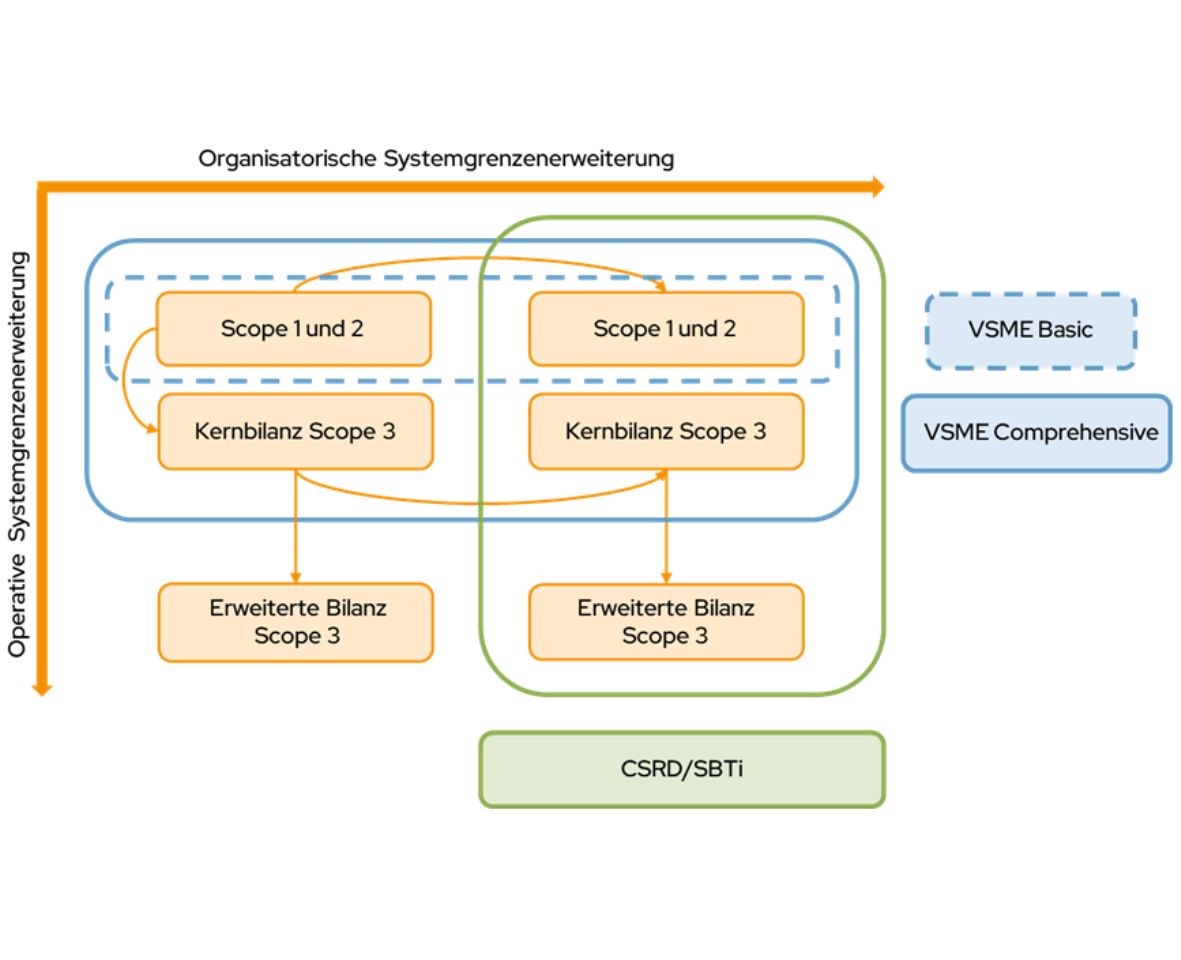

Kleinster gemeinsamer Nenner aller Anforderungen sind zumeist die THG-Emissionen eines Unternehmens aufgeteilt nach den Scopes 1, 2 und 3 – einer Kategorisierung aus dem Greenhouse Gas Protocol (GHG-Protocol) –, wobei meist auch die Berechnung und Ausweisung nach den Vorgaben der ISO 14064-1 möglich ist. Bleiben wir beim GHG-Protocol, sind die Vorgaben des Corporate Standards und des Corporate Value Chain (Scope 3) Standards von 2004 bzw. 2011 sowie deren diverse Guidances zu berücksichtigen. Diese sind an vielen Stellen allerdings sehr offen gestaltet. Bei den operativen Systemgrenzen besteht die klare Verpflichtung zur vollständigen Erfassung der Scopes 1 und 2. Im Scope 3 können die 15 Kategorien nach ihrer Relevanz integriert oder ausgeschlossen werden. Auch die organisatorischen Systemgrenzen sind relativ – der gewählte Bilanzierungsansatz ist hier entscheidend: Anteilsansatz oder einer der Kontrollansätze (finanziell oder operativ).

Diese Freiheiten ermöglichen einen flexiblen Einstieg in die THG-Bilanzierung und eine Ausrichtung der Bilanzierung an den Anforderungen des jeweiligen Unternehmens. Sie steht jedoch einer Vergleichbarkeit von THG-Bilanzen unterschiedlicher Unternehmen diametral entgegen. Die CSRD mit den entsprechenden ESRS adressierten diesen Mangel und vereinheitlichten insbesondere die Berichtspflicht sowie die Wahl der Systemgrenzen durch Vorgaben zur Wahl der Systemgrenzen und eine verpflichtende Abschätzung der Emissionen aller Kategorien im Zuge der Relevanzanalyse in Scope 3. Die Vorteile des Ansatzes ist eine bessere Vergleichbarkeit. Nachteil ist der große Aufwand bei der Bilanzierung insbesondere bei der Abschätzung der nachgelagerten Scope 3 Kategorien. Auch dieser bewog die EU im Rahmen der Omnibus-Initiativen die Berichtspflicht zu verschieben und aktuell eine Überprüfung der Berichtspflichten vorzunehmen.

Eine Alternative zur CSRD stellt der VSME-Standard (Voluntary Sustainability Reporting Standard for non-listed SMEs) dar. Im Basic Module fordert dieser eine Bilanzierung von Scope 1 und 2 im Netzansatz. Gemäß dem ausführlicheren Comprehensive Module sollen Emissionen im Scope 3 für signifikante Kategorien ausgewiesen werden. Dabei ist die Relevanz vom Unternehmen zu bewerten. Eine Grundlage für die Bewertung können die Auswertungen des CDP zur Relevanz von Kategorien in unterschiedlichen Wirtschaftssektoren sein.

Wir von KlimAktiv empfehlen unseren Kundinnen und Kunden im ersten Schritt eine Bilanzierung von Scope 1 und 2 sowie relevanten Kategorien in Scope 3 – von uns als Kernbilanz bezeichnet. Um erste Erfahrungen zu sammeln, kann die Bilanzierung in einer engen organisatorischen Systemgrenze durchgeführt werden. Damit sind die Anforderungen des VSME Basic Module zur THG-Bilanz bzgl. der operativen Systemgrenzen übererfüllt, da zusätzlich die Scope 3 Kategorien betrachtet werden. Für die organisatorische Systemgrenze empfiehlt die VSME das Einbeziehen von Tochterunternehmen (ggf. analog zum Finanzbericht). Die Systemgrenze der THG-Bilanz kann in einem zweiten Schritt entsprechend erweitert werden. Ein Deep Dive in die verbleibenden Kategorien des Scope 3 ermöglicht die Abschätzung der verbleibenden Emissionen und somit eine vollständige Erfüllung der Kriterien für das Comprehensive Module der VSME. Ein jährliches Erfassen der Kern- und erweiterten Bilanz erfüllt die Anforderungen, welche die CSRD oder aber auch die SBTi an die THG-Bilanzierung stellt.

© Grafik: KlimAktiv